七教授套取專項資金兩千余萬被查 科研腐敗引關注

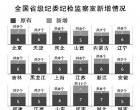

10月10日,科學技術部黨組通報,審計署2012年4月審計發現5所大學7名教授弄虛作假套取國家科技重大專項資金2500多萬元的問題,目前已有8人被查處。

在上述8人中,浙江大學教授陳英旭、北京郵電大學教授宋茂強已被判刑。前者曾承擔由環境保護部牽頭組織實施的“水體污染控制與治理”重大專項有關課題,因將專項科研經費套取或者變現非法占為己有貪污近千萬元一審獲刑十年,后者亦因一審被判貪污罪,或迎十年半鐵窗生涯。

被查處的還有一對“學術伉儷”,即北京中醫藥大學教授李澎濤、王新月。該二人承擔的是由衛生部牽頭組織實施的“重大新藥創制”重大專項有關課題。目前,兩人均被批捕。

在已被批捕的名單中,曾被稱為中國最年輕院士的李寧頗引人關注。李寧是國內動物轉基因克隆研究領域的領軍人物,曾培養出中國第一頭體細胞克隆豬。今年8月,媒體曝出這位“明星教授”被帶走,其名下有四家公司,或為幫助轉移經費。此番“失守”,或與他承擔的由農業部牽頭組織實施的“轉基因生物新品種培育”重大專項有關課題有關。

其實,科研項目變“個人提款機”并不罕見。有媒體統計,在近年曝光的科研腐敗案中,由高校科研經費管理使用混亂所致的腐敗問題占比較大。中國科協一項調查顯示:科研資金用于項目本身僅占約四成,這意味著大量科研經費流失在項目之外。

項目推進繞不過“人情紐帶” 利益輸送方法頗費心思

在此次曝光的七名教授經費套現的事件中,已被判刑的陳英旭,即是利用國家科技重大專項“苕溪課題”總負責人的職務便利,編制虛假預算,將關聯公司列為課題外協單位,再通過授意關聯公司開具虛假發票、編造虛假合同、編制虛假賬目等手段,將近千萬元專項科研經費套取,或變現非法占為己有。

值得注意的是,此案中的兩家關聯公司的實際控制人,系其手下的兩名博士生。而檢察機關指控1022.6646萬元之所以未被全部認定,是因為其中有幾十萬元,因發票缺位或不能顯示內容,被視為證據不足,未予認定。

除了湊發票、假借與企業合作轉移經費,騰挪經費還能靠鉆經費管理的空子,進行橫向經費(課題組承接來自企業、學校等平行單位的科研項目)和縱向經費(課題組申請的國家級、部委級的科研項目)的“互換”。部分科研人員將能夠正經花的錢都湊到縱向的賬目上,縱向經費中一些實在走不了的賬,則依賴橫向經費抵銷,用不完就塞進自己的腰包。曾有學者就此呼吁,取消對課題項目“縱向”、“橫向”的分類,對于所有科研項目都一視同仁。

科研經費的利益輸送花樣翻新,甚至有“領導關照”。有媒體援引業內人士的說法稱,一些領導為換取高學歷,大力支持高校搞科研項目。一方出錢給項目,一方派發學位。此外,科研經費花不完很少有人退,花不完也要花。財務可報銷的名目都去做賬,該報道中的一名高校財務人員稱,“從財務的角度,我們只審核發票的合法性,不管發票的合理性。”

然而,科研圈“跑冒滴漏”的現象屢見不鮮,“潛規則”甚至成為公開的秘密。此番“隕落”的中國工程院院士李寧,其所在學校的某教師曾表示,“全農大都知道他的賬不太清楚”。可見,項目監督的落實乃至科研管理體系的規范工作迫在眉睫。

“重立項輕研究”助長經費異化 學者吁改革科研管理體系

細察中國科研經費腐敗的土壤,在知名教育學者熊丙奇看來,從科研項目立項、經費管理到項目評價,整個環節由行政部門主導,這使得科研領域普遍存在著“重立項、輕研究”的問題。而不少高效和機構將獲得課題作為考核標準,這種導向更不利學者深耕學術,而是想著如何折騰經費,包裝成果。

針對這種現象,熊丙奇建議,應該將由行政部門主導科研經費配置,改革為由公益的科研基金會負責國家課題、項目資助。與此同時,成立獨立的學術委員會,對申請者按學術原則、學術標準進行評價,從而防止各種行政、利益因素干擾課題評審。

在缺乏有效機制約束的情況下,科研項目的進程更繞不過人情紐帶,使得經費的使用本身發生異化,在各個環節發生流失。

“在申請課題時,有的學者為獲得項目,要對設立部門、評審專家進行公關;在獲得課題之后,為建立與設立方的良好關系,有的還向設立方返還經費,也就是所謂的回扣。”熊丙奇同時指出,部分高校將課題經費同研究人員薪酬掛鉤,導致申請課題成為研究者的致富手段。

對此,熊丙奇的建議是,建立學術同行評價機制,轉變對研究人員的行政性考核,一改當前的量化評價指標。同時,取消科研提成制度,科研人員的待遇不與申請課題經費掛鉤,而是實行年薪制,“在國外,年薪制和終身教授制度、學術自治,是保障學術自由,激發學者科研創造活力的最基本制度。”

此外,以前的事前管理需要明確科研項目預算,并嚴格按預算支出,但在熊丙奇看來,這并不符合科研規律,因為部分開支很難在開始研究時就預計。然而,申請者為通過立項,有時會列出不需要的設備開支,最終導致閑置浪費,甚至存在購置設備以次充好等問題。

針對這一問題,熊丙奇指出,要給科研人員支配經費的權利,同時要求科研人員必須公開所有財務信息,接受獨立審計。遺憾的是,將高校財務資產管理納入信息公開范圍的《高等學校信息公開辦法》,早在2010年就已出臺,但并未得到有效實施。

另外,除了規定落實存在困難,也有人擔心,由于有關方面放權尚有困難,部門空間內存在權力尋租,高校教師的話語權相對較弱等原因,科研管理體制的改革仍存阻力。(完)

(原標題:科研界再揪“經費碩鼠” 管理體制改革路在何方?)